こんばんは~!

投資家のつつです。

前の記事の続きです!

先にこちらを見てください。

つみたてNISAの選べる商品が少ない事によるデメリットは、大きくない事は分かってもらえたかと思います。

なぜ、つみたてNISAで良いのか。

他の視点からも考えてみたいと思います。

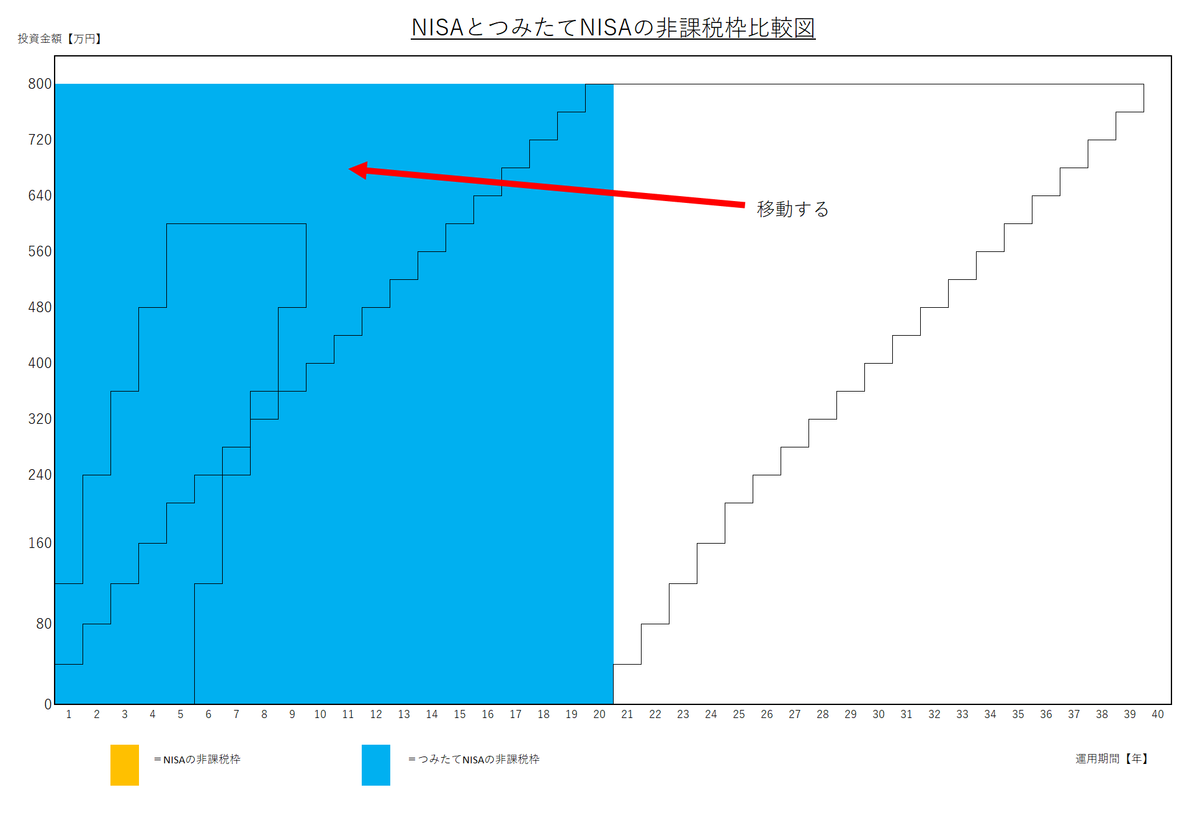

①非課税枠の比較

つみたてNISAはNISAに比べて非課税になる枠が大きいです。

NISAは5年間×120万=600万

つみたてNISAは20年間×40万=800万

なんだ200万しか違わないじゃん。

と思うかもしれませんが、実際は少し違います。

非課税枠の比較

わかりやすく図にしてみます。

実際には、非課税枠にこれぐらいの差があります。

この2つの面積差が非課税枠になります。

中学受験の勉強でやりましたね?

そう!計算しやすいように図を動かすのです。

計算すると

NISA=600万×5年=3000万円×1年間分の非課税枠

つみたてNISA=800万×20年=1億6000万×1年間分の非課税枠

※この試算はロールオーバーしなかった場合の計算です。

ロールオーバー

ロールオーバーとは、非課税期間が終わったあとに、翌年の枠を使って引き続き非課税で運用を続ける方法です。

NISAは新NISAにロールオーバーできるようになと予想されます。

つみたてNISAもロールオーバーできるようになるかもしれません。

https://www.fsa.go.jp/frtc/kikou/2019/20200203_P32-35.pdf

とりあえずは両方とも5年間は延長されそうです。

ロールオーバーが続けば、NISAとつみたてNISAの差は減っていきます。

ただし今後はどうなるかは分かりません。

金融庁のHPを見る限りNISAは新NISAに変わり、つみたてNISAに近い仕組みになっています。

新NISAも5年の時限措置なのでその都度見直しが入ると予想されます。

NISAとつみたてNISAが一緒になる可能性もあります。

NISA自体が無くなる可能性もゼロではありません。

NISAとつみたてNISAを両方できるようにして

時限措置を無くして恒久的な仕組みにすればいいのにね。

②つみたてNISAは相場が下落する場面に弱い?

つみたてNISAは、暴落時にも持ち続けなければならないから株価が下落する局面では損をしてしまう。

と言う意見があります。

この点はNISAでも同じです。

20年後(NISAなら5年後)に暴落している可能性も否定できません。

しかしコレは、買いポジションを持っている限りは避けて通れません。

もしも、あなたが相場の先を読むことができるぐらい知識をもつことができたら

空売りして両建てすれば良いだけです。

多少の手数料はかかりますが、株価下落をヘッジする事は可能です。

しかし残念ながら株価の暴落を予想する事はできないと思います。

③20年運用が基本になっているので子供の大学費用につかえない?

つみたてNISAは20年間の非課税枠があります。

しかし子供が産まれて大学に入るのは18年後です。

つみたてNISAを直ぐに始めても満期が来る前にお金が必要になってしまいます。

つみたてNISAは途中で解約することもできますが・・・

個人的にはオススメできません。

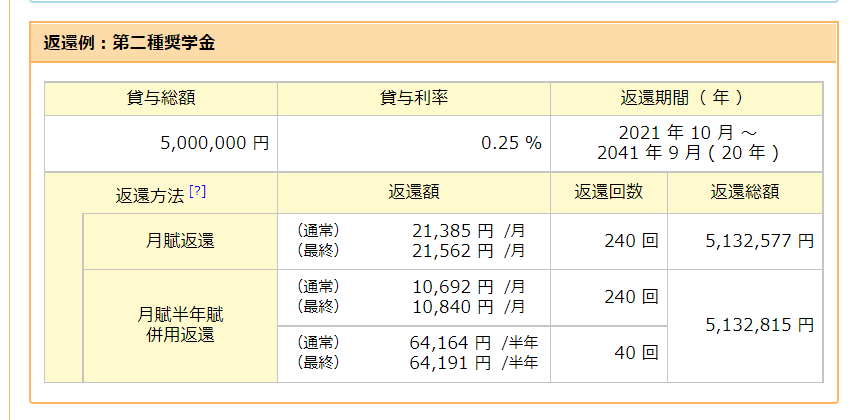

それをするなら、奨学金を借りて返済を繰り延べた方が良いと思います。

なんと!たったの年利で0.25%程度です。

借りられるなら借りた方が得です。

500万円を20年間借りても利子はたったの132、815円です。

つみたてNISAを解約するぐらいなら奨学金を借りましょう。

※私が2年半つみたてNISAで運用した結果は、

1,200,000円投資して、+484、463円です。

利息が安く借りられるお金は借りて運用した方が良い場合が多いです。

下手をすれば

奨学金をMAX借りて、

(つみたて)NISA口座に入れれば、

20年後には、その利息だけで返済が完了する可能性もあります。

もちろん、将来はどうなるか分かりません。

自己責任です。

借金=悪と考えてはいけません。

なんとなく悪いイメージのある奨学金ですが、上手に使えば素晴らしい仕組みです。

お金のある人も借りた方が良い場合があります。

ぜひ1度考えてみることをオススメします。

NISAとつみたてNISA、結局どっちが良いのか?

運用期間が長い事でのデメリットはほぼありません。

私はトータルではつみたてNISAの方が良いと思いますけどね。

皆さんはどうお考えでしょうか?